|

Вниманию физических лиц и индивидуальных предпринимателей!

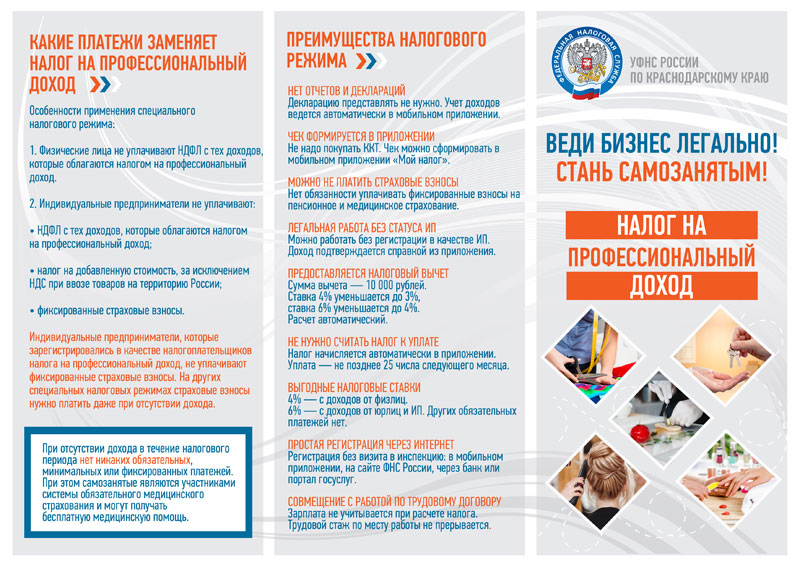

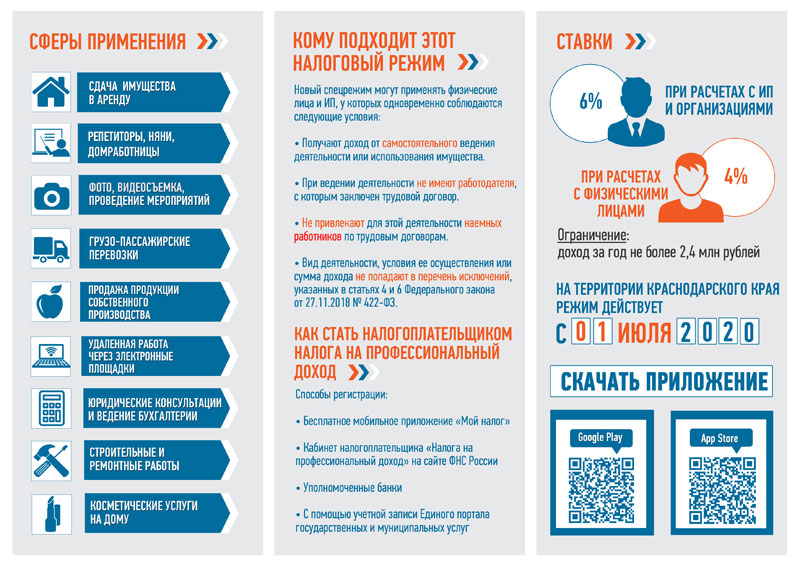

Дата публикации: 28 сентября 2020    Новый налог для «самозанятых»- налог на профессиональный доход. В соответствии с Федеральным законом от 27.11.2018 N 422-ФЗ “О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” с 1 января 2019 года по 31 декабря 2028 года проводится эксперимент по установлению специального налогового режима “Налог на профессиональный доход”. Согласно поправкам, внесенным в ст. 1 Федерального закона N 422-ФЗ, с 1 июля 2020 года в субъектах РФ, которые не являются участниками эксперимента, может быть введен спец. режим в виде налога на профессиональный доход (далее – НПД) законом субъекта РФ. На территории Краснодарского края применение НПД введено законом № 4292-КЗ от 27.05.2020 года «О введении специального налогового режима «Налог на профессиональный доход» на территории Краснодарского края». Законодатель установил специальный налоговый режим, который действует исключительно для физических лиц, в том числе для индивидуальных предпринимателей. В отношении граждан, применяющих этот налоговый режим, активно стал применяться термин “самозанятые”. Стать самозанятым может гражданин России или гражданин государства – участника ЕАЭС (Белоруссии, Казахстана, Киргизии, Армении). Но работать надо только самостоятельно, при этом режиме налогообложения ни у физлица, ни у индивидуального предпринимателя не может быть работников. Регистрироваться в качестве индивидуального предпринимателя для того, чтобы стать самозанятым, нет необходимости. Есть ограничения по видам деятельности, при которых можно применять новый спец. режим. В основном предполагается, что новый режим применяется при выполнении работ (оказании услуг) силами самого самозанятого. Также его можно применять при сдаче в аренду квартиры, машины, иного имущества (кроме коммерческих объектов). При продаже товаров продавец может стать самозанятым только в том случае, если он реализует им же изготовленный товар. Продавец, который реализует приобретенные товары, регистрироваться как самозанятый не может. Самозанятые граждане не платят с полученных доходов НДФЛ. Вместо него уплачивается налог на профессиональный доход (НПД). При этом установлены две налоговые ставки: 4% – в отношении доходов, полученных от физических лиц; 6% – в отношении доходов, полученных от организаций и индивидуальных предпринимателей. Чтобы стать плательщиком НПД, надо пройти регистрацию, то есть встать на учет в налоговом органе в качестве плательщика НПД. Посещать налоговую инспекцию для этого не потребуется. Регистрацию можно пройти через мобильное приложение “Мой налог” или через кабинет плательщика НПД “Мой налог” на сайте ФНС (nalog.ru). Регистрация осуществляется одним из следующих способов: 1) через мобильное приложение ФНС России “Мой налог”. Его можно скачать для платформы Android через сервис Google play, а для платформы iPhone OS – через сервис AppStore. Приложение доступно для скачивания на сайте ФНС; 2) через веб-кабинет плательщика НПД “Мой налог”, размещенный на сайте ФНС России https://lknpd.nalog.ru/auth/login. Для регистрации надо ввести ИНН и пароль. После этого произойдет автоматическая регистрация в качестве плательщика НПД; 3) через уполномоченный банк. Сейчас таких банков всего два: АО “Альфа-Банк” и ПАО “Сбербанк России”. Приоритетной является регистрация через мобильное приложение. В дальнейшем именно через это мобильное приложение самозанятый формирует чеки и уплачивает налог. Мобильное приложение “Мой налог” специально разработано для работы с плательщиками НПД. С помощью приложения можно: – встать на учет в качестве самозанятого, а также прекратить регистрацию; – формировать чеки и отправлять их контрагентам. На сумму в чеке будет начислен налог. Это происходит автоматически: считать и сдавать отчеты не нужно; – контролировать операции и доходы. Приложение хранит все выставленные чеки; – получать информацию о начисленном налоге и сроке уплаты. Налог исчисляется автоматически на основании информации, отраженной в чеках. Когда налог будет начислен, в приложении появится напоминание о сроке уплаты; – уплачивать налог. Для этого к приложению можно привязать банковскую карту; – получить справку о регистрации в качестве самозанятого; – получить справку о размере дохода. Такая справка может понадобиться, например, для оформления кредита. По общему правилу самозанятые граждане в работе используют именно мобильное приложение “Мой налог”. В этом случае лицо самостоятельно формирует чек, передает информацию в налоговые органы и уплачивает налог. Если никаких оснований для отказа в регистрации нет, налоговая инспекция поставит вас на учет в качестве плательщика НПД. Закон N 422-ФЗ предусматривает два способа уведомления физлица о постановке на учет: – через мобильное приложение “Мой налог”; – через уполномоченный банк (в случае представления заявления о постановке на учет банком) (п. 9 ст. 5 Закона N 422-ФЗ). Налоговый орган может отказать в постановке на учет в качестве плательщика НПД. Поэтому после регистрации целесообразно дождаться соответствующего уведомления. Если регистрация производится через мобильное приложение “Мой налог”, то в случае отказа в регистрации вы получите уведомление об отказе в тот же день. При этом в уведомлении будут указаны конкретные причины отказа. Закон N 422-ФЗ перечисляет основания, когда налоговый орган не поставит физлицо на учет в качестве плательщика НПД: – имеются противоречия в представленных физлицом документах (п. 6 ст. 5 Закона N 422-ФЗ); – имеются несоответствия в представленных документах и тех, что находятся в инспекции (п. 7 ст. 5 Закона N 422-ФЗ); – физическое лицо не соответствует требованиям для применения данного налогового режима (п. 8 ст. 5 Закона N 422-ФЗ). Например, у индивидуального предпринимателя есть работники.    | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Copyright © 2004-2024, Otradnaya.RU. Все права соблюдены. При использовании материалов гиперссылка обязательна. Администрация МО Отрадненский район. 352290, Краснодарский край, Отрадненский район, ст. Отрадная, ул. Первомайская, 28. Карта сайта | Законодательная карта | Письмо вебмастеру | |